過去數十年,電動汽車產業一直都在蓬勃發展。閱讀我們的指南並了解一切相關資訊:其成功的原因,重大技術突破,及其近期發展趨勢。

本文內容:

充滿希望的開始

如果你認為電動汽車事蹟始於伊隆·馬斯克(Elon Musk)及其特斯拉,您一定要繼續閱讀:早在 20 世紀初,美國便開始大規模生產電動汽車了。那時,電動汽車非常普遍,1900 年美國生產的所有汽車中有 28% 是電動汽車。但第一代電動汽車壽命短促——從 1920 年代開始,內燃機的性能得到改進,汽油價格降低,而且福特引進了裝配線,這導致人們喪失了日常使用電動汽車的興趣。

眾所周知的必需品

20 世紀 80 年代,鋰離子電池的發明使人們再次對電動汽車產生了興趣,而隨著人們更深刻地認識到化石燃料對環境的影響,同時還擔憂會達到石油峰值,電動汽車的發展逐漸被視作一種必然情況。幾年後,汽車產業的主要廠商(尤其是克萊斯勒(Chrysler)、福特(Ford)、通用(GM)、本田(Honda)和豐田(Toyota)都加入了這股熱潮,且各自對於未來移動交通工具都有不同設想。由此出現了大量新創企業,試圖複製特斯拉的成功,同樣也取得了不同程度的成功。

不斷擴大的市場

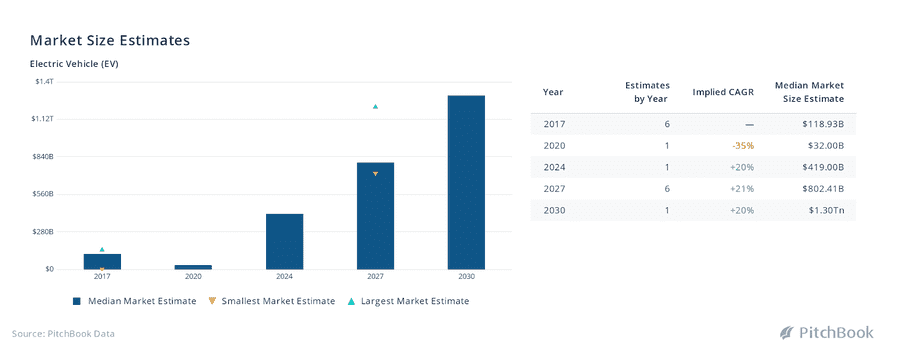

環境問題並不是電動汽車市場呈指數級增長的唯一原因。電動汽車為各行各業帶來的機遇同時也加快了其發展。預計到 2030 年,電動汽車的市場規模將達 1 兆 2,993 億美元(複合年增長率相當於 19.8%)。未來,這個產業必將是最成功的產業之一。

有關該產業前景的另一個試金石是該產業內各公司(尤其是新創公司)募集的資金。數額越高,投資者對該產業的前景便越有信心。該產業的募資額共計 231.5 億美元,是移動技術領域中資金最充裕的細分市場。可以肯定地說,資本市場對該產業的期望相當高。

從數據看電動汽車市場

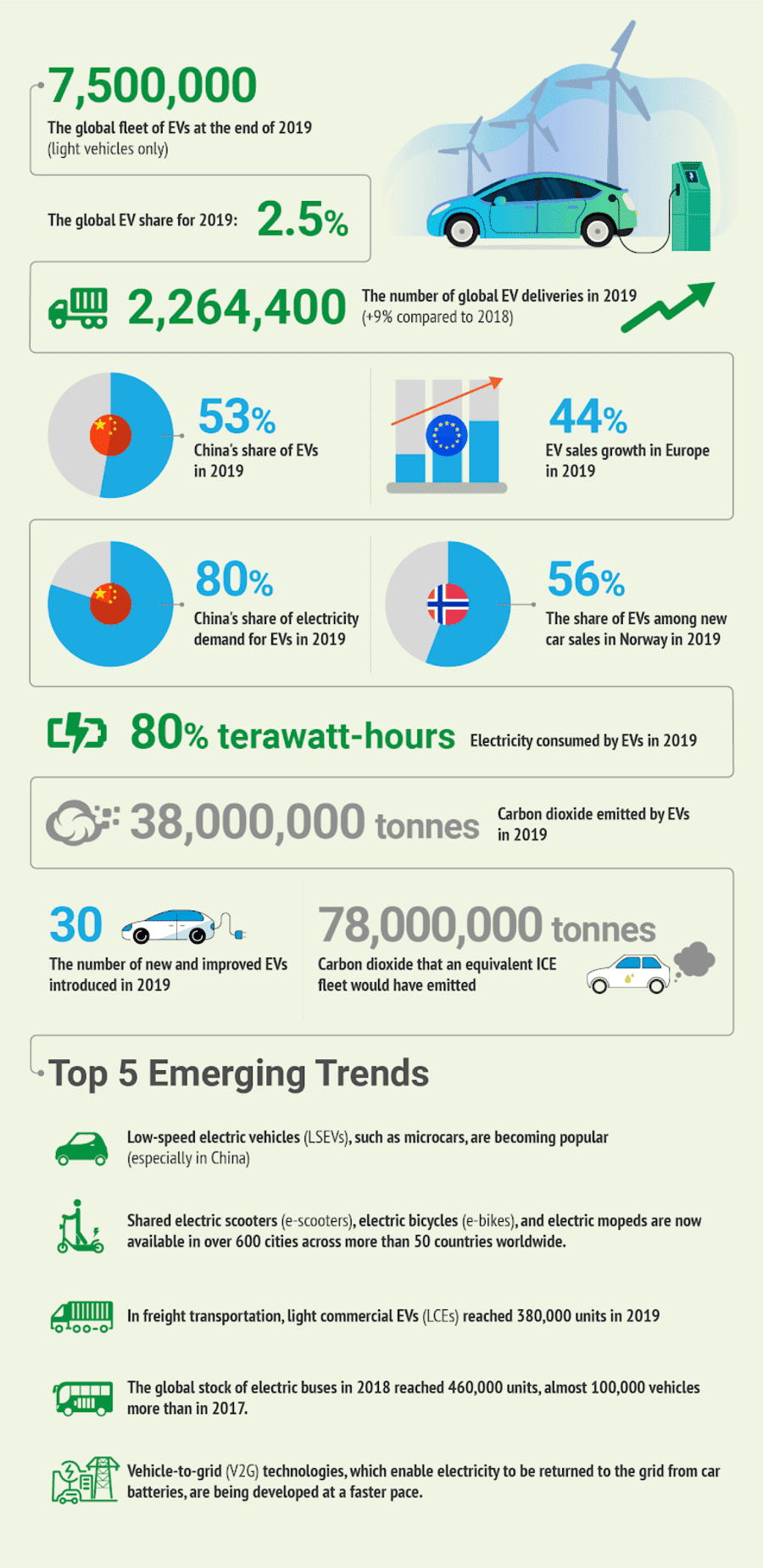

這個產業的現狀如何呢?雖然這次的新型冠狀病毒大流行確實帶來了一定程度的不確定性(尤其是在 Q1 期間,中國採取檢疫措施,工廠關閉,導致零組件供應中斷),但我們可以看看 2019 年底的情況。

值得注意的是,2019 年的增幅在 46%至 69%之間波動,與前六年相比大幅萎縮。增長放緩與中美這兩個主要市場的銷量下降有關,銷量下降則是補貼減少、技術法規修改和油價下跌造成的結果。

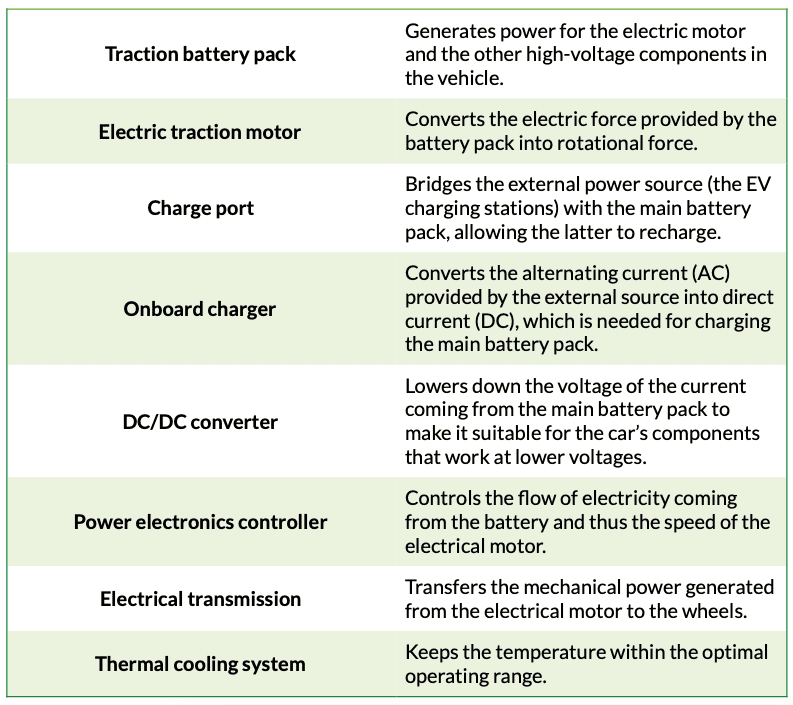

電動汽車的主要零件有哪些?

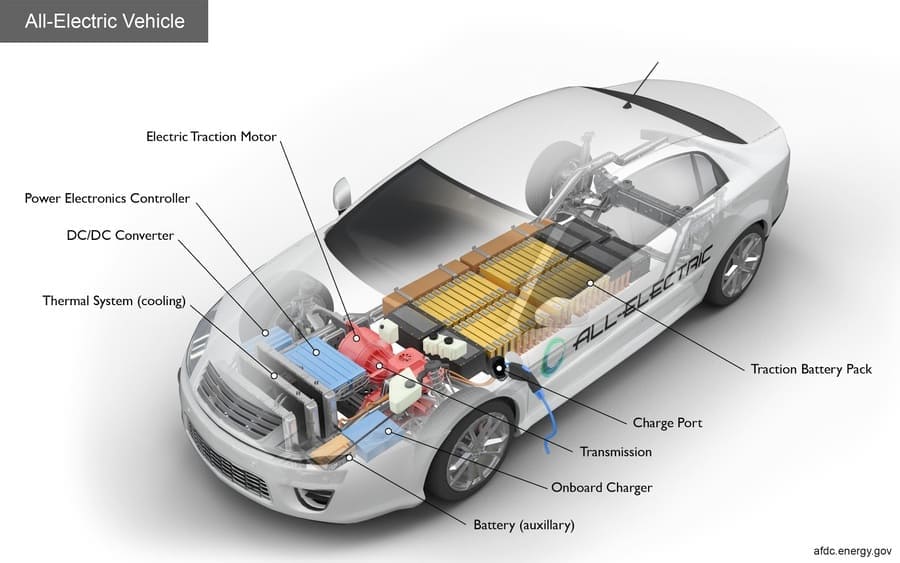

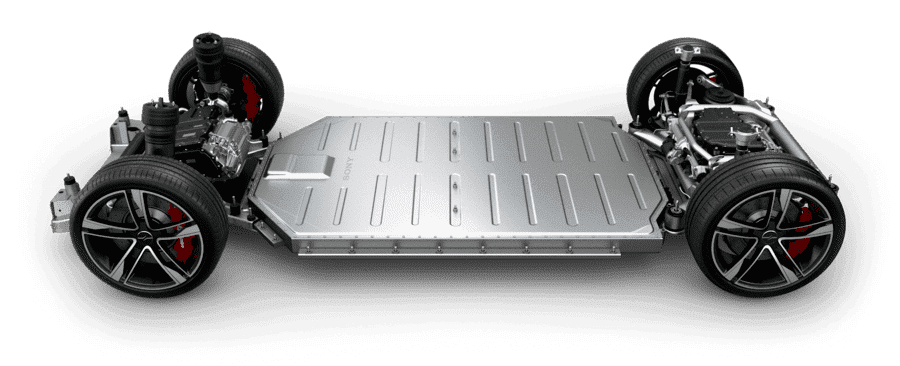

現今流通的一般車輛與電動車輛的主要區別在於,後者依靠電動馬達而不是內燃機來運作。雖然電動汽車與內燃機汽車有一些共同的零件,但有些零件是電池驅動系統才有的。下表詳細列出了電動汽車的主要零件及其在系統中的功能。

值得一提的是,電動汽車還有一個獨立於主電池組的輔助電池,它負責啟動低電壓運行的車輛配件(以及啟動過程)。下圖顯示了這些零件在車身中的傳統排列方式。

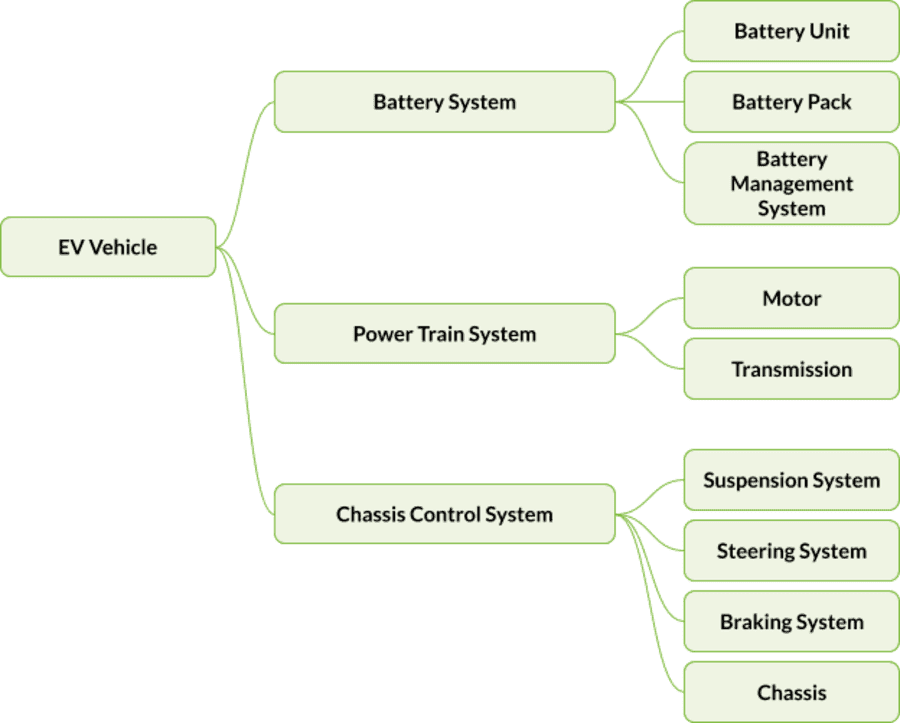

根據它們在整個汽車生態系統中的用途,這些零件分屬兩大主要系統:

- 能源系統——它包括牽引電池組和電池管理系統,並負責為電動馬達供電。

- 動力系統——動力系統包括了產生及向路面輸送動力的主要零件,如電動馬達和電子變速器。

然而,如果沒有另一個基本系統:底盤控制系統,任何汽車都無法上路。該系統對於支撐上述零件並允許車輛與道路相互作用至關重要。而包括的主要子系統有:

- 懸吊系統——它將車輛的主體與車輪連接起來,一方面讓駕駛員進行道路操縱(汽車對轉向等駕駛員輸入的反應),另一方面增加行駛品質(汽車能夠彌補道路缺陷的能力)。

- 轉向系統—讓駕駛員調整車輛的行駛路線。

- 煞車系統—依靠機械摩擦,讓駕駛員減速或停車。

- 底盤—它是主要的支撐結構,主電池組和其他零件安裝在其上。

重大技術突破

電動汽車的歷史跨越了一個多世紀,經歷了起起落落,也立了許多里程碑。在 20 世紀 20 年代所謂的黃金時代結束後,該產業的技術發展主要集中在加強電動汽車相對於其內燃機汽車的競爭力上,尤其是在續航里程方面。以下簡短的時間表還強調了對電動汽車市場的全球增長貢獻最大的參與者。

- 1834 年—第一台電動馬達:其他發明家數次嘗試失敗後,佛蒙特州的托馬斯·達文波特(Thomas Davenport)推出了第一台可用的電動馬達,他用這台電動馬達為一輛小馬車提供動力。

- 1859 年—第一批電池:在法國,加斯頓·普蘭特(Gaston Planté)發明了鉛酸電池。

- 1881 年—電池壽命延長:卡米爾·阿方斯·福雷(Camille Alphonse Faure)通過增加容量改進了普蘭特的發明。

- 1884 年—第一輛可行的電動汽車:英國發明家托馬斯·派克(Thomas Parker)被譽為「歐洲愛迪生」,他推出了第一輛商用電動汽車。為電動汽車的第一個時代拉開了序幕。

- 1899 年—愛迪生的探索:由於深信電動汽車將是未來的主要交通工具,托馬斯·阿爾瓦·愛迪生(Thomas A. Edison)開始研究如何提高電池壽命和容量。儘管在十年後放棄了,但他的研究卻造就了更好的鹼性電池。

- 1964 年—通用汽車公司的電動汽車實驗:通過改裝雪佛蘭的科威爾車型,通用汽車公司開發了電動汽車 Electrovair,這成為該公司的第一個電動汽車實驗品。幾年後,該公司又進行了一系列實驗,最終在雪佛蘭雪維特車型的基礎上生產出了電動汽車 Electrovette。

- 1967 年—美國汽車公司(AMC)緊跟潮流:美國汽車公司(後由克萊斯勒收購)展示了其未來移動交通工具的原型—— Amitron 汽車。原本計劃在幾年後上市,但從未實現。

- 1971 年—美國國家航空暨太空總署(NASA)開始使用電力:美國國家航空暨太空總署的阿波羅 15 號任務搭載了一種電動車輛—月球車。月球車的設計讓太空人在月球表面進行實驗時能夠行走更遠的距離。

- 1972 年—混合動力汽車誕生:第一輛全動力、全尺寸混合動力汽車由「混合動力汽車教父」維克多·沃克(Victor Wouk)製造。基礎車型是通用汽車公司提供的 1972 年別克雲雀(Buick Skylark)。

- 1980 年—更好的電池:牛津大學的約翰·古迪納夫(John Goodenough)帶領團隊發明了氧化鈷陰極,而這為鋰離子電池奠定了基礎。這種電池在短短幾年內就成為消費電子產品領域的標準產品。多虧這種新型電池,電動汽車很快便實現單次充電即可行駛數百英里的成績。

- 2006 年—前途璀璨的一家新創公司:特斯拉公佈了其第一輛汽車的原型—Roadster。作為一輛豪華跑車(售價8萬美元),它使用的鋰離子電池單次充電可行駛 200 多英里,這在當時成為了產業標準。

- 2008 年 2 月—特斯拉上路:第一輛特斯拉 Roadster 交付使用,成為第一輛使用鋰離子電池合法上路的電動汽車。

- 2009 年—長途旅程:隨著美國甚至全球開始推出充電基礎設施,電動汽車的里程數也在增加。

- 2010 年—不再焦慮:通過推出第一款插電式混合動力汽車—雪佛蘭沃藍達(該公司稱之為「增程式電動汽車」),通用汽車公司解決了「里程焦慮」—擔心電量在到達充電站之前耗盡的問題。消除了推行電動汽車的一個大障礙。

專利趨勢

正如上文所說,底盤控制是支撐其他所有系統以及零件的骨架,因此本系列的第一部分將重點關注該領域的專利趨勢。首先,已確定下列技術為底盤控制系統的創新關鍵:

- 電池的佈局

- 電子設備的佈局

- 推進裝置的佈局

- 煞車系統

- 轉向系統

- 懸吊系統

- 底盤

每項技術對應於一個特定的國際專利分類(IPC)分類號。如此一來,就可以在 Patentcloud 的 Patent Search 中快速高效地找到並分析與這些技術相關的專利。然而,事實證明 IPC 的分類不夠精確。事實上,不僅是電動汽車,內燃機汽車和自動駕駛汽車(既可以由汽油驅動,也可以由電池驅動)也會應用底盤相關技術。我們透過專利的標題、摘要和權利要求中包含的關鍵字進一步縮小搜索範圍,找出專門適用於電動汽車市場的專利。

所考慮的時間範圍涵蓋過去10年,包括來自 IP5 和 WIPO 專利局的同族專利。

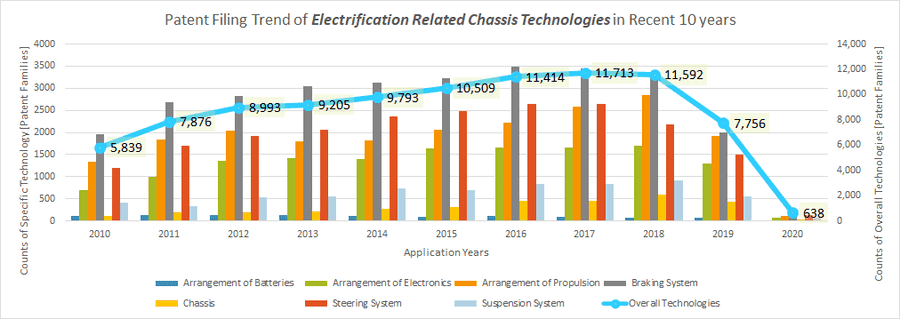

趨勢 1—總體上,專利申請數量在增加,但不同子技術領域的發展速度不同

以上圖表顯示了上述技術的單項申請趨勢以及各項技術的累積趨勢。有趣的是,各種技術之間比例每年皆保持著一致的比例:煞車系統、轉向系統和推進裝置的佈局等方面的技術在這十年中一直處於領先地位,而電池的佈局和底盤方面的技術是申請專利數量最少的技術。

至於總體趨勢,從專利的角度來看,可以明顯看出這一產業受到越來越多的關注,在這十年之初時專利申請數量便持續增長。從 2016 年開始,此增長似乎已經穩定下來。同樣值得注意的是,自2018年以來的明顯下降趨勢與專利申請提出和公佈之間 18 個月的延遲有關,而與專利申請數量的實際下降無關。

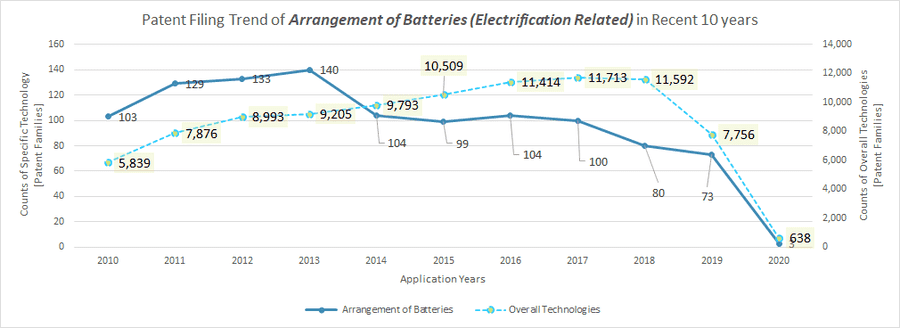

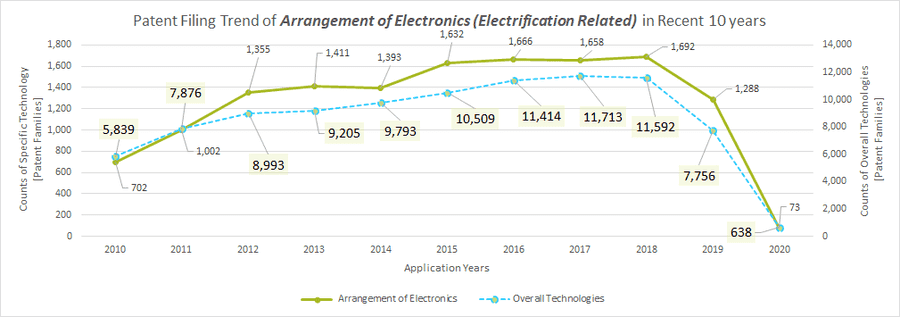

趨勢 2—電池的佈局在初期引起關注,但隨後的專利申請數量呈現下降趨勢

如上所述,這方面技術是過去十年中申請專利最少的技術。通過比較其專利申請趨勢和總體趨勢,我們注意到大部份的專利都是在這十年中的前五年申請的。這表示,在電動汽車引起新一輪關注的最初幾年,主要廠商關注於如何改進牽引電池組的佈局,但最近幾年已轉而關注其他技術。儘管如此,電池佈局方面仍有專利申請,而且還引進了幾項重要創新(我們將在後續介紹)。

趨勢 3—電子設備的佈局相關申請數量正以高於平均水平的速度增長

這方面技術的申請趨勢凸顯了以下情況,在過去數年,隨著總體趨勢的上升,與機箱內電子設備的佈局相關創新的數量也在增加,而且速度還要更快。在這十年之初,即2012年至2014年間,出現了一個平穩期,而隨後幾年則再次引發了關注。

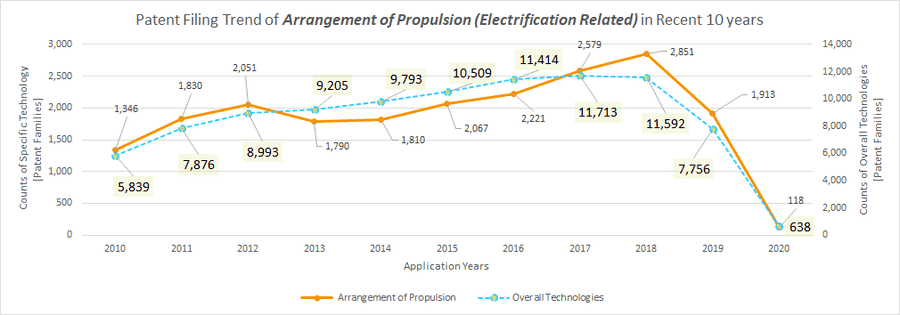

趨勢 4—推進裝置的佈局相關申請數量在近年來達到峰值

在 2012 年至 2014 年間,這方面技術的專利申請數量也出現了下滑,但隨後出現持續增長,2017 年似乎達到了顛峰。該技術自 2013 年轉向系統相關專利首次超過該技術後,重新成為專利最多的技術中的第二位。

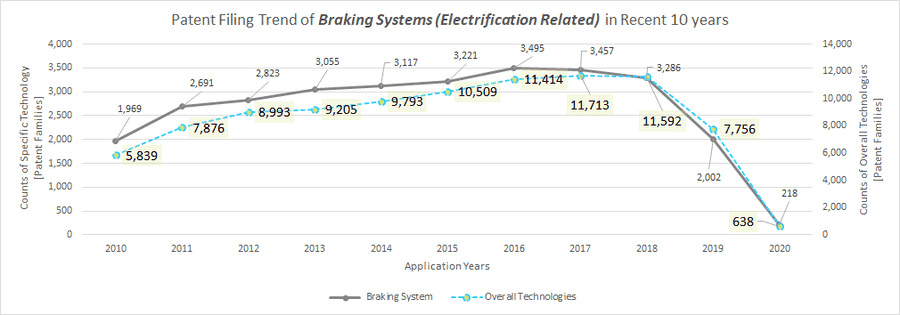

趨勢 5—煞車系統相關專利逐漸滑落平均水平之下

作為專利技術最多的區塊,煞車系統的專利申請數量逐年持續增長,為電動汽車領域的增長提供了大部分推動力。經過多年高於平均水平的增長,2018 年後,其專利申請數量開始略有下降。

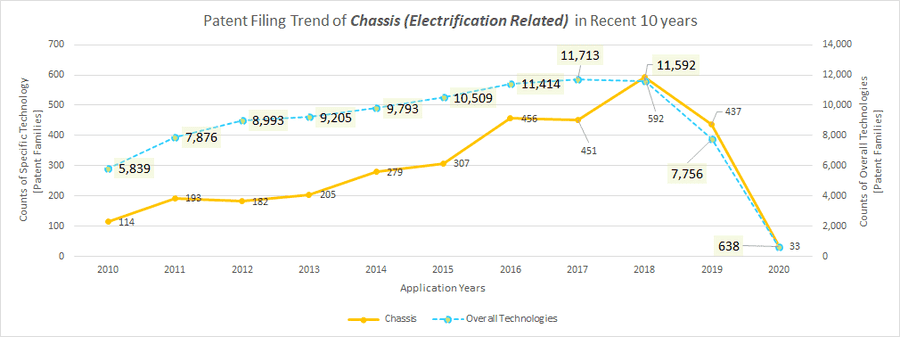

趨勢 6—底盤相關的專利申請近來有所增加

底盤的設計和佈局與電池的佈置同樣都是過去十年中獲得專利最少的技術領域。然而,從2015年開始,其專利申請數量突飛猛進,在2018年達到頂峰。如下所示,這個產業領域的廣泛關注點與一些關鍵參與者(以及一些新創公司)推出的創新有關。

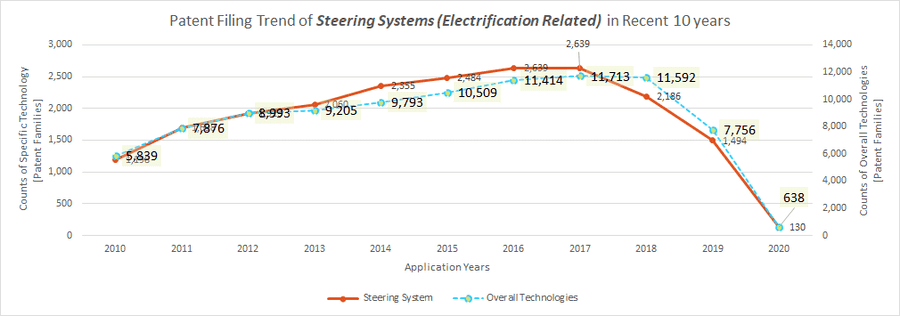

趨勢 7—轉向系統相關申請近年來有所放緩

轉向系統是另一項在過去十年中不斷獲得專利的技術領域,為產業前三名。與總體趨勢相比,我們注意到,轉向系統相關申請在開始時增長緩慢,僅在 2012 年至 2013 年期間才開始穩步增長。

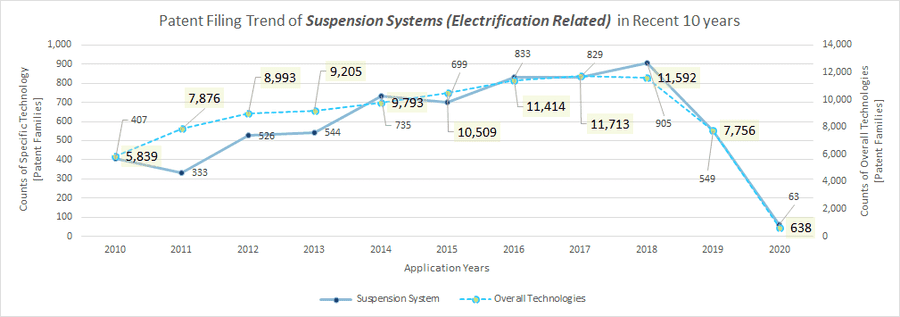

趨勢 8—懸吊系統相關申請初期成長緩慢,但近幾年則快速增漲

歷經幾年的停啟,在 2014 年後這方面技術才引起關注。 2018 年,與底盤領域和推進裝置的佈局領域一樣,懸吊系統技術領域的專利申請也呈現上升趨勢,而之前由於延遲 18 個月公佈的原因,缺乏相關數據,導致圖表上呈現下降趨勢。儘管如此,在未來幾年,這些技術領域有望得到越來越多的關注。

主要廠商及其關注點

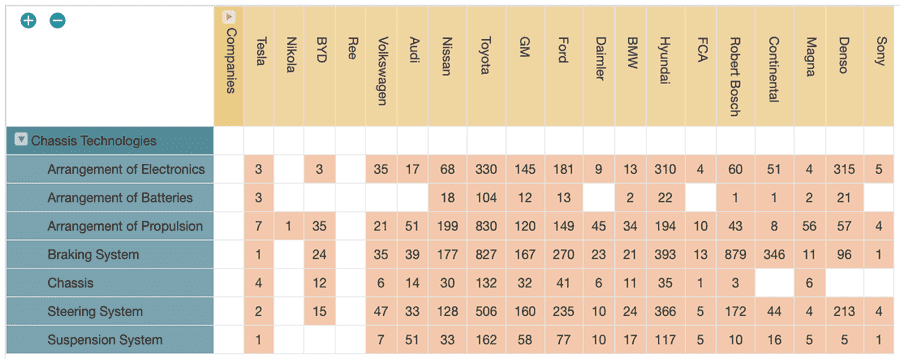

將上述圖表所收集的數據匯入專利矩陣儀表板中,查看產業中的主要廠商關注哪些技術。

儀表板提供了一些有趣洞見:

- 儘管特斯拉為電動汽車產業帶來了一些有影響力的創新,但它擁有的專利屈指可數。而考慮到埃隆·馬斯克對專利的看法—「扼殺進步,鞏固大公司的地位,並使法律界人士,而不是真正的發明家富裕」,這一點不足為奇。

- 電動汽車產業內排名前三的申請者是豐田(Toyota)、現代(Hyundai)和博世(Bosch)。

- 特斯拉的競爭對手尼古拉(Nikola)專注於氫燃料電池驅動的長途卡車和越野車,在底盤控制領域申請的專利也很有限。

- 儘管大多數公司的專利申請活動同時集中在至少兩到三個技術領域上,但其中一些公司,尤其是博世(Bosch)、大陸(Continental)和電裝(Denso),則完全集中在單一技術領域(博世和大陸為煞車系統,電裝為電子設備的佈局)。

- 特別有意思的是,豐田累積了龐大的投資組合。這幾乎可以肯定是其在混合動力汽車和 SUV 市場領先地位的結果。事實上,隨著 Prius 的推出,該公司率先在1997 年大規模生產和銷售這種車型。近年來,隨著世界各國政府推動綠色解決方案,伴隨著更嚴格的法規,豐田也投入了更大量資源來開發電池驅動汽車。

- 此外,在設想未來移動交通工具時,該公司優先考慮的似乎並不是鋰離子電池(而如我們所見,這正是當今的產業標準),而是氫燃料電池。不過,今年豐田宣布了與松下合作,共同推進固態電池的研究。因為大家將這類電池視作一種能夠在控制重量和成本的同時提高續航里程的解決方案。

- 豐田的產品如此多樣化,其專利組合在底盤控制領域遙遙領先也不足為奇了。

插入email表格

重要創新

如上所述,為減少溫室氣體排放,世界各國政府都在積極推廣電動汽車。因此,傳統汽車製造商和新創企業正進一步加大其在研發領域的投入。

底盤技術是這場革命的一個很好的起點,原因是這些系統可以同時利用於傳統汽車和電動汽車上,因此可以通過降低成本的同時,追求各種具備電子整合性的機械模組或更靈活的空間配置來促進轉型。

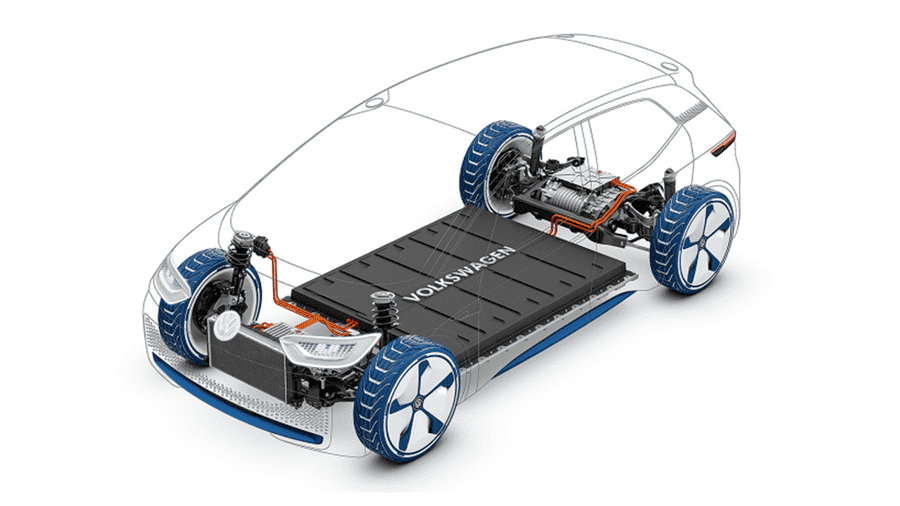

例如,福斯(Volkswagen)的模組型電氣化工具套件(德文原文為Modularer Elektrobaukasten,MEB)底盤平台已應用於該集團的各種車型,包括奧迪(Audi)、西亞特(SEAT)、Škoda 和福斯本身,其目標是「整合電子控制,減少微處理器的數量,推進新的駕駛員輔助技術的應用,並在一定程度上改變汽車的製造方式。」

據該公司稱,這一創新平台帶來了多項好處:

- 增加了乘客空間

- 最佳主電池組定位規格

- 電池容量可根據每個駕駛的需求而變化

索尼在其 VISION-S 概念車中引入了類似概念,並在今年拉斯維加斯消費電子展上發布。其設計的關鍵點是緊湊的動力系統佈局和超薄電池組,兩者結合後,可以更自由的佈置客艙環境。索尼的一份新聞稿中明確指出,這款車也極為關注安全特性:

「這款車的設計目標是在全球汽車安全測試中獲得最高分。」

除了福斯和索尼推出的模組化底盤解決方案外,奧迪還嘗試透過電子底盤技術將底盤中的各種系統(懸吊系統、煞車系統和轉向系統)連接起來,以提高駕駛舒適性、靈活性和效率。這一概念開發出了電子底盤平台(ECP),該平台將奧迪中型、全尺寸和豪華車型的底盤系統各零件相互連接起來,然後通過軟體來協調它們的功能。該平台最早的實際應用是 2015 年的奧迪 Q7。

第三個需要關注的創新來自以色列新創公司 Ree Automotive(成立於2011年),該公司開發了一項技術,將動力系統、轉向系統、懸吊系統和電機整合到車輪中,以實現平底盤系統。當涉及到車內的空間佈局時,將主要零件匯集到車輪中提供汽車製造商更大的自由度。然而,它最明顯的優勢在電動汽車產業產生了極大的迴響:完全扁平的底盤設計允許使用較大的電池組,這一特性可以克服——至少部分克服——如今電池的容量限制。

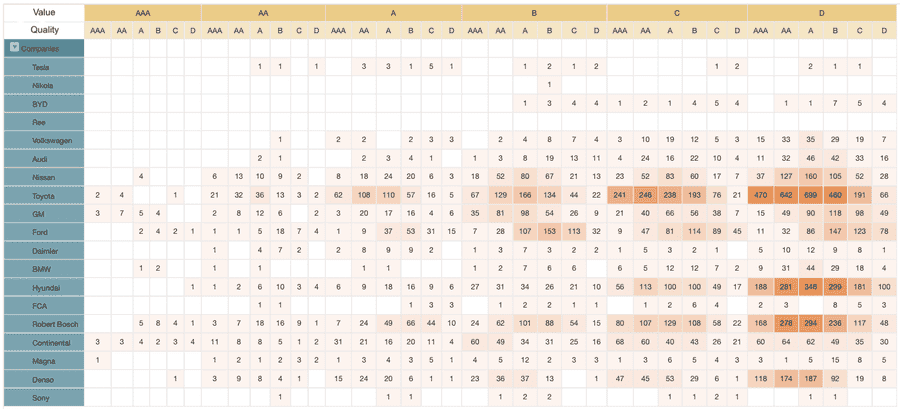

品質和價值

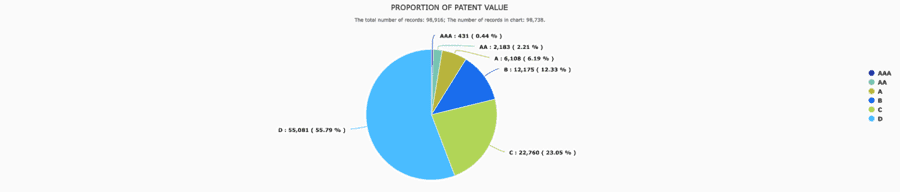

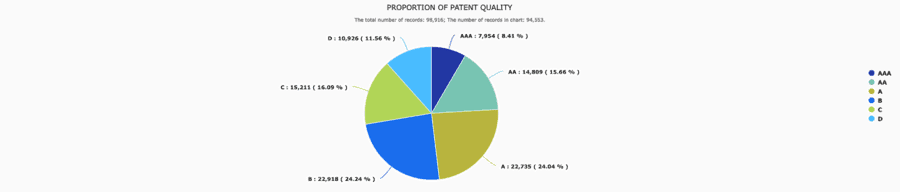

最後,我們再看看這些專利的品質和價值,這一點同樣重要:當涉及到智慧財產權時,品質遠比數量重要。在另一個專利矩陣儀表板的幫助下,只需點擊幾下滑鼠,我們獲得了以下圖表,其中詳細說明了涉及電動汽車底盤控制系統的每個廠商專利組合的品質和價值。

我們可以發現所涉及專利的平均價值偏低:事實上,D 級專利佔總數的 50%以上。對此,一種可能的解釋是,作為一個相對較新的產業,涉及電動汽車專利的貨幣化活動總體上仍然相當有限。

完全不同的狀況是這些專利的品質狀況,AAA 級、AA 級和 A 級專利幾乎佔總數的 50%。豐田、現代、博世和電裝這四家公司擁有的高品質專利最多。

未來趨勢?

金融數據和專利數據都證實,在移動交通工具的未來發展方面,電動汽車產業有很大潛力。底盤控制系統的專利申請數據告訴我們,該領域仍在發展中,我們還有望在未來幾個月得到更多驚喜(像索尼今年在消費電子展上所發布)。

作者:Andrea Orivati(孚創雲端內容編輯)以及 Eugene Lu(世博科技顧問股份有限公司分析師)